承认泥沙俱下 也相信大浪淘沙

在很多年里的八月末,无论大小周期如何起起伏伏,中国上市房企的投资信徒们都能等来一道光:这道光是孙宏斌,他会用一贯的幽默打趣来展现对整个行业的乐观主义。

今年不一样,他突然变得悲观,甚至一脸倦容地警告“下半年房地产市场会比较惨烈”。

果真如此,这种预见十几天后就出现在了恒大总部,和恒大的内幕消息公告里。

这家排名前三的房企正在遭遇严重危机,让整个行业的信用重构也加速推进。无论如何,一些企业将被动离场,这一轮的周期和历史上每一轮都有差异,出清速度可能更快,格局演变也可能会更快。

过去的一年,投资者们对房企的估值预期降到了底部,任何拐点出现的苗头都能带来鼓舞。但也同样,当行业处于下行周期时,投资者在地产板块中寻找阿尔法反而变得清晰,这个阿尔法就是:安全。

壹

故事如果要追问开头,大的逻辑却并不复杂。

当下的糟糕境况最早在4年前就已定下,因为,房企利润表的恶化,是2到3年前的销售和3到4年前的拿地决定的。

虽然最高层在2016年就已警告“房住不炒”,但整个2016到2018年,地产行业都延续了景气周期,尤其是2017至2018年,实质顺畅的融资渠道让房企们一拥而上抢下了大体量的高价地。

彼时,合作开发、花式非标融资、抢地内卷等都达到高峰。

前两者共同导致了一个结果:房企权益占比的下降,也就是少数股东损益占比的提升。这意味着房企在结算项目时权益占比的下降,即项目创造的利润会有一部分并不归属于母公司股东。

而抢地内卷推高地价则导致了拿地利润率的急速恶化。以上三大因素共同造成了房企当前的结算中利润表的恶化。

我们做了一个统计,在2021年上半年,整个A股房地产板块实现的归母净利润总和是679亿元,同比下降了18.6%,创下了20年以来的年中最低水平。而2020年上半年的负增长是17.1%,这说明,即使抛开疫情因素,地产板块利润的增速下滑幅度依然在扩大。

房企增收不增利的最直接原因是结算毛利率的明显下降。其实,这种趋势不是新情况,是过去至少三年就出现的趋势,而之所以过往两年没有展现得过于激烈,是因为当时尚有销售额的高幅增长提供掩护。

但从2020年下半年开始,销售额的增速也开始放缓。正如万科股份总裁祝九胜所总结的原因:销售增长不足以对冲毛利率的下滑。

如果我们以申万房地产开发板块房企作为样本,按整体法来计算毛利率,得出的数据是21.6%,同比2020年同期下降了 6.4%,是近十年最低水平。

贰

打开任何一家房企的股价走势图,以过去半年为周期,都是毫无例外的单边向下。但是,仔细解刨各家房企的中报,会发现:

行业的悲欢并不相通。

如果将排名前20的上市大中型房企(碧桂园、万科、恒大、融创、保利、中海、招商蛇口、龙湖、金地、新城控股、金科、阳光城、绿地、华侨城、中南建设、华润置地、世茂、旭辉、龙光、宝龙)和排名在此之后的房企分出两个阵营,会发现一个残酷的现实。

比如,净利润方面,这20 家大中型房企上半年实现的归母净利润为1516亿元,总量同比不但未减,反而增加了12.9%,增速也相对2020年同期提升了21.6%。

与上文提及的A股房企净利润同比下降了18.6%相比,大中型房企虽然同样存在增收不增利的情况,但展现了较高的经营稳健性。

也就是说,这些房企2017年至 2018 年周期高点积累下来的盈利压力,整体已展现出拐点信号。

当然,这些大中型房企的整体估值之所以没有向好迹象,表面原因是二级市场因悲观和避险情绪导致的错杀,但是,核心的原因是行业整体信用风险并未因此修复。

毕竟,曾在行业排名前十的华夏幸福和前三的恒大都已身陷违约境地。

所以,如果要在估值的泥沙俱下中找到金子,中期甚至长期内一个根本的前提是保障安全性。通俗地说,就是要:

证明自己没有暴雷风险。

那么,怎样的房企可以称得上是安全企业?一个最可被大众接受的评估标准可能是在三线四档中的绿档企业,而我们对此不认同。

绿档意味着企业加杠杆的规模,但并不代表安全性。此外,我们已经在过往的多篇文章中分析了个别房企快速降档的方法,其所谓降债无异于掩耳盗铃。

叁

我们更愿意用另外两组财务指标来衡量房企的安全度,这两大指标分别是:

现金比率和现金短债比。

首先看现金比率,是指现金总额和流动负债总额之比。

注意,我们所指的现金总额并不是指流动资产。前者仅包括银行结余及现金,是企业在银行账户上不受限、可立即调动的资金,剔除了应收票据、应收账款和存货等,毕竟,后面这些在信用紧缩周期内存在不确定性。另一个是相对应的流动负债,这个负债一般是短期负债,支付要求较为刚性。

现金总额与流动负债的比率就是评估一家房企安全性的核心指标,比率越高越安全。

先来看安全性较低或者说是已经出现违约的三家房企:

再看以财务稳健为特点的8家代表性房企:

差别显而易见,财务稳健的房企与出现债务危机或违约的房企相比,在现金总额与流动负债的比率上,前者是后者的3倍以上。

这其中,国资控股房企4家、混合所有制房企2家,民营房企2家,世茂与龙湖作为民营房企,其现金比率甚至高于华润、招商和保利这类国企。

这与企业的审慎偏好有关。比如龙湖,如果以三线四档来评估,这家房企在三道红线融资新规出台之前倒推四年,就一直属于绿档之列。这与其晴天补屋顶的风险偏好有关,在拿地上风格鲜明,那就是市场热的时候拿地慢一点,市场冷的时候只拿合适的地,所以在当下也几乎没有受到周期因素拖累。

再比如金地,这家房企属于典型的在财务指标上留足安全区间,且追求项目上的高溢价,拥有极强的盈利能力,是少数几家在过去几年销售与均价都保持增长的房企。这也让其在几乎所有房企都选择收缩的上半年敢于逆势加杠杆。

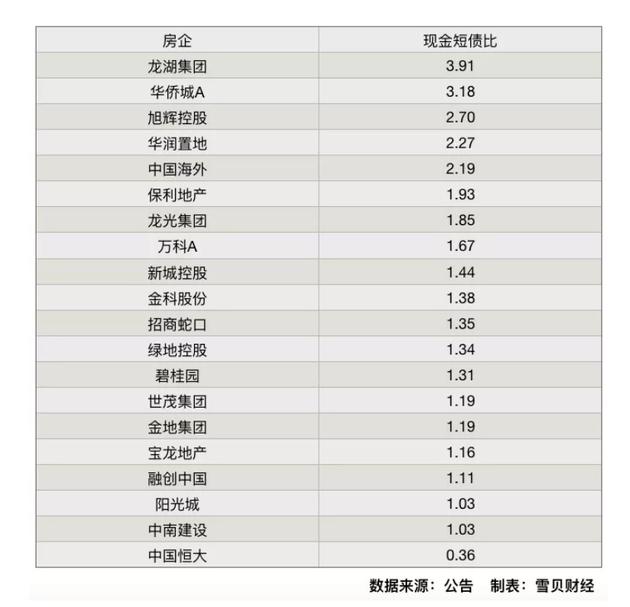

再以上述20家大中型房企作为样本,来看现金短债比:

排在前三名的是龙湖、华侨城A和旭辉,龙湖的现金短债比更是高达3.91。除龙湖外,截至上半年的所有上市房企中,现金短债比保持在3以上的只有另外一家华侨城A。

从上述这两大指标上看,我们也可以发现一个特点,判断房企的安全性,至少与企业性质并无直接关系,经营稳健型民企在现金流安全指标甚至融资成本上并不逊色。

结语

2021年的房地产行业中报季已经交卷,唯一的确定性事实是:整个行业都应该清醒地承认高利润率的时代已经彻底结束,且利润率仍在探底与筑底阶段。

短期内,房企之间虽未出现明显的结构性竞争优势,但回顾过去我们明显看到:无论是黄金时代、白银时代,不同企业在自身经营、管理能力、品牌上的差异,带来的股东长期回报上存在着巨大差异。

未来同样如此,投资者应该去寻找那些长期恪守财务安全稳健的长跑型选手,直面当前的泥沙俱下,但坚信好企业将获得资本市场的阿尔法,成为大浪淘沙后的金子。(完)